ЎЎЎЎЧФҙУРВ№ЪТЯЗйіцПЦәу

ЎЎЎЎІҝ·ЦұЈПХ№«ЛҫНЖіцПа№ШұЈПХЖ·ЦЦ

ЎЎЎЎЧоҪьЈ¬КРГсЙтЕ®Кҝ·ҙУі

ЎЎЎЎҪсДк3ФВ8ИХЈ¬ЙтЕ®Кҝ»Ё59ФӘВтБЛТ»·ЭЦЪ°І°®ОЮУЗұЈПХЈ¬ХвҝоұЈПХТФ"РВ№Ъ"ОӘЦчҙтВфөгЈ¬МхҝоЦРГчИ·Ј¬Из№ыұ»ұЈПХИЛіЙОӘРВ№Ъ»јХЯөДГЬҪУЈ¬»тТтҙҰУЪЦРёЯ·зПХөШЗшЈ¬¶шұ»јҜЦРёфАл»тҫУјТёфАлөДЈ¬ҫНҝЙТФ»сөГёфАлҪтМщЈ¬200ФӘТ»МмЈ¬6000ФӘ·в¶ҘЎЈ

ЎЎЎЎҝЙЦ®әуЈ¬ЙтЕ®КҝТтОӘЛщЧЎРЎЗшіӨКұјд·вҝШЈ¬ИҘЙкЗлёфАлҪтМщКұЈ¬ұЈПХ№«ЛҫИҙјёҙОИэ·¬ҫЬҫшЕвё¶Ј¬АнУЙКЗ“Хв¶ОКұјдДЪЈ¬ЙПәЈІўГ»УРЦРёЯ·зПХөШЗш”өДЛө·ЁЎЈ

ЎЎЎЎ¶ФҙЛЈ¬ЙтЕ®КҝИПОӘ

ЎЎЎЎұЈПХ№«ЛҫХвКЗФЪҝЩЧЦСЫ

ЎЎЎЎЛэІ»ДЬҪУКЬ

ЎЎЎЎЙтЕ®КҝёжЛЯ·»јЗЈ¬КөјКЙПЛэЙкЗл№эИэҙОёфАлҪтМщЈ¬өЪТ»ЎўөЪ¶юҙОКЗФЪ3ФВ19өҪ21әЕЖЪјдЈ¬ЛэҫУЧЎөДРЎЗшТтОӘіцПЦСфРФёРИҫХЯұ»·вҝШЎЈ

ЎЎЎЎЙтЕ®Кҝ Н¶ЛЯИЛЈә

ЎЎЎЎИэМм·вБЛБҪҙОЈ¬МбҪ»№эЙкЗлёфАлҪтМщАнЕвЈ¬ёХҝӘКјЦЪ°ІұЈПХҫЬҫшАнЕвөДЈ¬ёшОТАнУЙЛөТтОӘЙПәЈІ»КЗЦРёЯ·зПХөШЗшЎЈ

ЎЎЎЎІ»№эЈ¬ҙЛәуЙтЕ®КҝҫЭАнБҰХщЈ¬ЧоЦХЛ«·Ҫҫӯ№эРӯЙМЈ¬ұЈПХ№«ЛҫН¬Тв°ҙИэМмұкЧјАнЕв600ФӘЎЈ

ЎЎЎЎЙтЕ®КҝұнКҫЈ¬өұКұРЎЗшУРСфРФЈ¬ЛэТІёъұЈПХ№«Лҫ·ҙАЎЈ¬ЗТЙПәЈ·ўІјЎўЖЦ¶«·ўІј¶јУРПа№ШРЕПўЈ¬ҫӯ№эЛДОеёцВЦ»Ш№өНЁЈ¬Н¶ЛЯАнЕвІҝГЕТІКЬАнБЛЈ¬Ц®әуөГөҪЕвё¶ЎЈ

ЎЎЎЎГ»іЙПлЈ¬ҙЛәуЙтЕ®КҝјТРЎЗш

ЎЎЎЎУЦіцПЦ¶аАэёРИҫХЯ

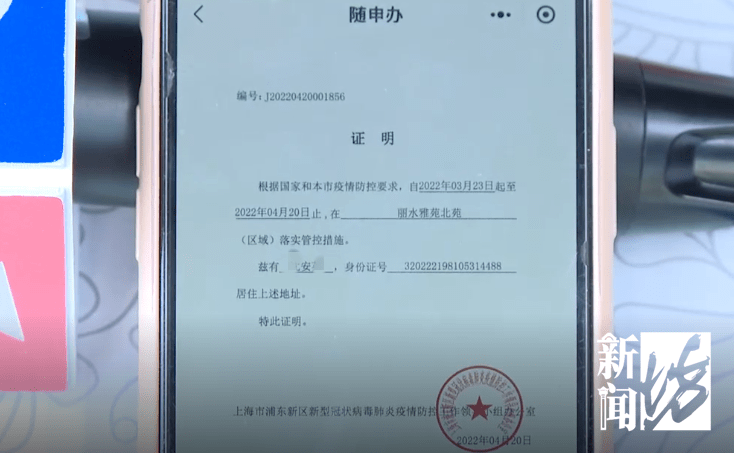

ЎЎЎЎ3ФВ23ИХ~4ФВ28ИХЈ¬

ЎЎЎЎРЎЗшТ»ЦұҙҰУЪ·вҝШЧҙМ¬

ЎЎЎЎЙтЕ®КҝҫЭҙЛөЪИэҙОЙкЗлёфАлІ№МщЈ¬ТӘЗуұЈПХ№«ЛҫФЩЕвё¶ёфАлҪтМщ5400ФӘЈ¬ЧЬҪр¶оҙпөҪ6000ФӘ ұкЧјЈ¬УЦТ»ҙОФвөҪұЈПХ№«ЛҫҫЬҫшЎЈ

ЎЎЎЎЙтЕ®Кҝ Н¶ЛЯИЛЈә

ЎЎЎЎұЈПХ№«Лҫ»№КЗКЬАнАнЕвЦ®әуЈ¬ёшОТҙрёҙЛөЈәЙПәЈІ»КЗЦРёЯ·зПХөШЗшЈ¬ҫЬҫшАнЕвЈ¬ОТХвКЗІ»ДЬҪУКЬөДЎЈ

ЎЎЎЎОТГЗКЗ3ФВ20ИХЎў28ИХЎў4ФВ10ИХЎў25Ўў26ИХ·ЦұрОеАэИ·ХпЈ¬ЛщТФОТГЗТ»ЦұФЪ·вҝШЈ¬өұКұЙПәЈ·АТЯЈ¬УГөДГыҙКІ»ПсЦ®З°ЛөЦРёЯ·зПХөШЗшЈ¬ОТҫхөГЛьКЗ·ыәПКөјК·вҝШЗйҝцЎЈ

ЎЎЎЎ·»јЗІйҝҙБЛЙтЕ®КҝөДұЈПХәПН¬Ј¬Іўөз»°БӘПөБЛЦЪ°ІұЈПХҝН·юЈ¬ҝН·юИЛФұ»№КЗТ§¶ЁМхОДЈ¬ЙтЕ®КҝХвСщ·ЗГЬҪУө«ҫУјТёфАлөДұ»ұЈПХИЛЈ¬ІўІ»ҙҰУЪ"ЦРёЯ·зПХөШЗш"ЎЈ

ЎЎЎЎАожјТф ЙПәЈКРИуәНВЙКҰКВОсЛщЦчИОЎўВЙКҰЈә

ЎЎЎЎТтОӘОТКЗҫхөГИз№ыЛэөДВҘ¶°Ј¬КЗУРСфРФ»јХЯЈ¬ХыёцВҘ¶°ұ»·вҝШөДЈ¬ХвёцәЬГчИ·КЗҙҰУЪМШ¶ЁөДІЎФӯМеОЫИҫ»·ҫіЦРөДЈ¬ө«КЗИз№ы·ЕҙуөҪТ»ёц·вҝШРЎЗшЈ¬ДЬІ»ДЬұ»ҪвКНОӘҙҰУЪХвЦЦ»·ҫіЦРЈ¬ҝЙДЬ»бУРТ»өгХщТйЎЈ

ЎЎЎЎ·»јЗЈә

ЎЎЎЎИз№ыЛөВҘ¶°УРСфРФұ»·вҝШөД»°Ј¬ұЈПХ№«ЛҫІ»ДЬТФГ»УРЦРёЯ·зПХГыТеАҙҫЬЕвБЛЈҝ

ЎЎЎЎАожјТф ЙПәЈКРИуәНВЙКҰКВОсЛщЦчИОЎўВЙКҰЈә

ЎЎЎЎ¶ФЈ¬ОТёцИЛКЗХвГҙАнҪвөД//»№КЗТӘҝҙТшұЈја»бЈ¬ДЬІ»ДЬ¶ФЖХұйЗйҝцЈ¬·ўТ»ёцПаУҰөДОДЈ¬¶ФЛьҪшРРҪвКНЎЈ

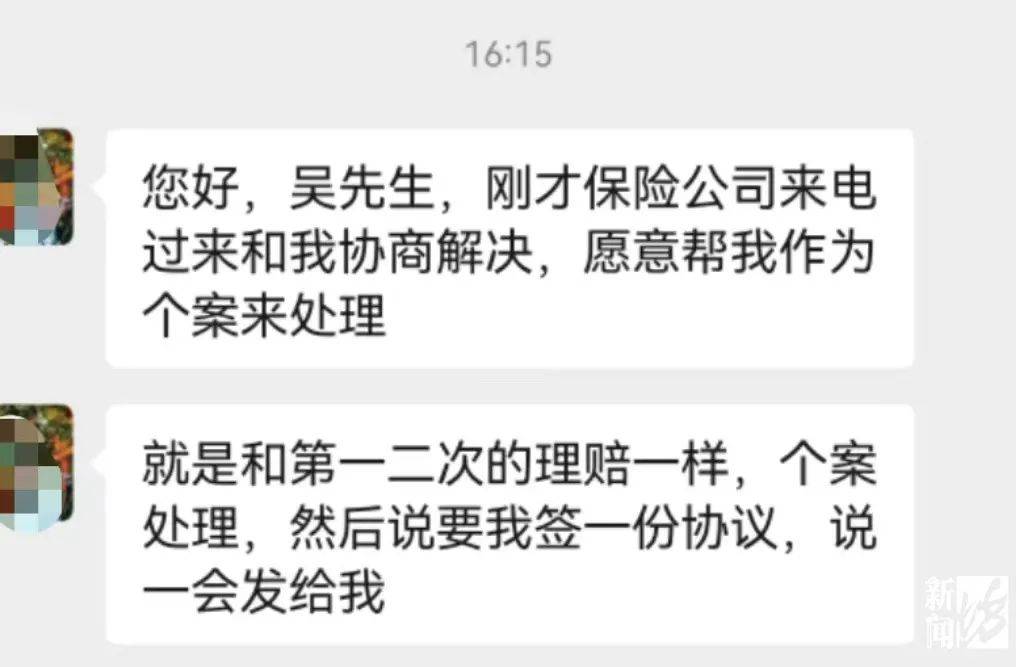

ЎЎЎЎҫНФЪ·ўёеЗ°

ЎЎЎЎ·»јЗөГөҪұЈПХ№«Лҫ »Шёҙ

Н¶ёеУКПдЈәchuanbeiol@163.com ПкЗйЗл·ГОКҙЁұұФЪПЯЈәhttp://www.guangyuanol.cn/