ЎЎЎЎФӯұкМвЈә¶№ЙсҪМУэЈәАъҫӯҙмХЫЈ¬УРНыҙҘөЧ»ШЙэ

ЎЎЎЎИЛГЗіЈЛө“К§°ЬКЗіЙ№ҰЦ®Дё”,МЧУГФЪН¶ЧКЙПҫНКЗ“ОҙҫӯҙмХЫөД№«Лҫ,І»ЦөөГіӨЖЪУөУРЎЈ”УРР©А§ҫі·ҙЧӘРНөД№«Лҫ,ҝЙДЬҙшАҙФ¶і¬ФӨЖЪөД»ШұЁЎЈ

ЎЎЎЎТ»ЎўА§ҫі·ҙЧӘ:ҫӯАъ№эҙм°Ь,ІЕ»бІъЙъО°ҙуөД№«Лҫ

ЎЎЎЎН¶ЧКҙуКҰұЛөГ·БЦЖжФЪЎ¶ұЛөГБЦЖжөДіЙ№ҰН¶ЧКЎ·Т»Кй,Ҫ«№ЙЖұҪшРРБЛ6ЦЦ·ЦАа:»әВэФціӨРНЎўОИ¶ЁФціӨРНЎўҝмЛЩФціӨРНЎўЦЬЖЪРНЎўТюұОЧКІъРНТФј°А§ҫі·ҙЧӘРНЎЈ

ЎЎЎЎЖдЦР,А§ҫі·ҙЧӘРН№ЙЖұКЗёшұЛөГ·БЦЖжКХТжЧо¶аөД№ЙЖұАаРН,Г»УРЦ®Т»ЎЈТФЕе¶чЦРСлМъВ·№«ЛҫОӘАэ,ұЛөГБЦЖжФЪКйЦРХвСщРҙөҪ:“ХвКЗТ»Ц»А¶іп№Й,УРЧЕ»Ф»НАъК·өД№«Лҫ,ХвКЗТ»ёцКөБҰРЫәсөДЖуТө,ЛьөДЖЖІъИГИЛДСТФЦГРЕУлОЮұИХрҫӘЎЈХыХыТ»ҙъН¶ЧКХЯөДРЕРД¶јОӘЦ®¶ҜТЎ,ө«ИЛГЗИҙГ»УРПлөҪФЪОЈПХЦРТІТюІШЧЕ»ъ»б,Ее¶чЦРСлМъВ·№«ЛҫЙПСЭБЛТ»іцБоИЛХрҫӘөДјтЦұІ»ҝЙЛјТйөДҫӘМмҙуДжЧӘөДәГП·,ҙУ өг2ДкДЪЙПХЗБЛ55ұ¶ЎЈ”

ЎЎЎЎҪсМм,ОТГЗАҙ·ЦОцТ»ёцҙҰДҝЗ°ҙҰУЪА§ҫіЦ®ЦР,ө«КЗЗ°ҫ°К®·Ц№вГчөДЖуТө:¶№ЙсҪМУэЎЈ

ЎЎЎЎ¶юЎўПЦЧҙ·ЦОц:ТЯЗйіе»чУ°ПмҪПҙу

ЎЎЎЎ¶№ЙсҪМУэФӯГыОӘБўЛјіҪ,ЧоіхөДТөОсОӘМṩ°м№«ПөНі·юОсЎЈ2013ДкҝӘКј,БўЛјіҪНЁ№эІ»¶ПІў№әЗРИлөҪҪМУэРРТөЎЈ2018Дк,БўЛјіҪіцЧК4.81ТЪФӘКХ№әБЛЦРОДОҙАҙ51%өД№Й·Э,ІўЗТУЪөұДкИ«ЧКҝШ№ЙБЛЦРОДОҙАҙ,2020Дк “БўЛјіҪ”ёьГыОӘ“¶№ЙсҪМУэ”ЎЈ

ЎЎЎЎЦРОДОҙАҙКЗУРЧЕ“сјЙс”іЖәфөДсјкҝУЪ2015Дкҙҙ°мөД№«ЛҫЎЈИзҪс,ЛжЧЕХвұККХ№әөДНкіЙ,ЧчОӘТ»КЦҙҙ°мБЛҙуУпОДҪМУэМеПөөДсјкҝ,ТІЛіАніЙХВөШіЙОӘБЛ¶№ЙсҪМУэөДХЖ¶жИЛ,ЧЁГЕёәФрЙПКР№«ЛҫәЛРДТөОс——ҙуУпОДТөОсЎЈ

ЎЎЎЎҪцҙУ№ЙјЫНјЙПҫНДЬҝҙөҪ,№«ЛҫДҝЗ°УцөҪБЛВй·і,ПЦФЪТАИ»ҙҰУЪА§ҫіЦ®ЦР:2020Дк7ФВҙҙПВёьГыТФАҙөДёЯөг26.75ФӘ,ЛжәуҝӘКјВюВюПВөшЦ®ВГЎЈ

ЎЎЎЎұіәуөДФӯТтЦчТӘУРИэөг:

ЎЎЎЎөЪТ»өгКЗТөјЁІ»ј°ФӨЖЪ

ЎЎЎЎҫЭ¶№ЙсҪМУэ·ўІјөД2020Дк°лДкұЁПФКҫ,ИҘДкЙП°лДк,№«ЛҫУӘКХ7.13 ТЪФӘ,Н¬ұИПВ»¬21.00%,ҫ»АыИу-0.97ТЪФӘ,Н¬ұИПВҪө448.61%,ҝЫ·Зәу№йДёҫ»АыИу-1.07ТЪФӘ,Н¬ұИПВҪө386.62%ЎЈ

ЎЎЎЎ¶ФҙЛ№«ЛҫФшҪвКН“КЬРВРН№ЪЧҙІЎ¶ҫТЯЗйУ°Пм,ұұҫ©өШЗшѧУ¶юјҫ¶ИјМРшНЈҝО,іэҙуУпОДЦ®НвөДҪМУэРЕПў»ҜТөОсҙуБҝјҜЦРУЪұұҫ©,ИФҙҰУЪФЭКұНЈЦНөДЧҙМ¬,өјЦВ№«ЛҫКХИләНҫ»АыИуҙу·щПВҪөЎЈ”——¶шҙЛЗ°ҙујТЖХұйФӨЖЪ,ЛжЧЕТЯЗйөГөҪҝШЦЖЎўёчөШВҪРшёҙ№ӨёҙҝО,№«ЛҫТөОсУҰөұУРЛщ»Цёҙ,ТтҙЛІъЙъБЛҪПҙуөДФӨЖЪІоЎЈ

ЎЎЎЎІ»№э,әГПыПўКЗЎЈёщҫЭҪсНн¶№ЙсҪМУэёХёХ·ўІј2020Дк¶ИТөјЁФӨёж,№«ЛҫөДҫӯУӘЗйҝцТСҫӯУРГчПФёДЙЖ,ФӨјЖ2020ДкКөПЦУӘКХ20ТЪФӘ-21ТЪФӘ;ЖдЦР№«ЛҫәЛРДХҪВФҙуУпОДТөОсКХИлёЯЛЩФціӨ,ЦчУӘҙуУпОДТөОсөДИ«ЧКЧУ№«ЛҫЦРОДОҙАҙКХИлФј6.23ТЪФӘ,Н¬ұИФціӨ42%;ЖдЦРЛДјҫ¶ИКөПЦКХИл2.98ТЪФӘ,ҪП2019ДкН¬ЖЪФціӨ125%ЎЈ

ЎЎЎЎөЪ¶юөгКЗ№«Лҫ“ЛҰВфЧКІъ”,Тэ·ўЦКТЙ

ЎЎЎЎИҘДк9ФВ8ИХ,¶№ЙсҪМУэ№«ёжіЖ,И«ЧКЧУ№«ЛҫДвТФ2.5ТЪФӘјЫёсіцКЫЧУ№«ЛҫҪӯДПРЕ°І100%№ЙИЁЎЈ¶шХвұКЧКІъКЗ,БўЛјіҪ(¶№ЙсҪМУэЗ°Йн)2016ДкКұТФ4.04ТЪФӘөДҪ»ТЧҪр¶о№әВтөГАҙөД,ТтҙЛұ»КРіЎЦКТЙУР“ёЯВтөНВф”ЎЈ

ЎЎЎЎөЪИэөгКЗ,ЙМУюјхЦөС№БҰҙу

ЎЎЎЎЗ°јёДк,¶№ЙсҪМУэҪшРР¶аҙОІў№әҙУ¶шКөПЦҝмЛЩЧцҙуЧцЗҝ,И»¶шУЙУЪТЯЗйөДіе»ч,№«ЛҫТөјЁөДПВ»¬,№«ЛҫЙМУюјхЦөөДС№БҰјУҙуЎЈІ»№э,ҙЛЗ°¶№ЙсҪМУэұнКҫ,№«ЛҫТСід·ЦТвК¶өҪЗұФЪөДЙМУюјхЦө·зПХ,ІўҙУКХ№әФҙН·ҝӘКјҝШЦЖ·зПХ,ІўФЪ2018Дк¶ИЎў2019Дк¶ИТСјЖМбІҝ·ЦЙМУюјхЦөЎЈҪШЦБ2020Дк9ФВ30ИХ,№«ЛҫХЛГжЙМУюҪр¶оОӘ286,154.65НтФӘ,Хј№«ЛҫәПІўұЁұнҝЪҫ¶ЧЬЧКІъөДұИАэОӘ38.48%ЎЈ

ЎЎЎЎёщҫЭҪсНнөД№«ёж,¶№ЙсҪМУэФЪДкД©¶ФіцПЦјхЦөјЈПуөДЧУ№«ЛҫҪшРРЙМУюјхЦөІвКФ,іхІҪІвКФҪб№ыПФКҫ,ёГ№«ЛҫРиТӘјЖМбөДЙМУюјхЦөФјФЪ17ТЪ-21ТЪФӘјд,ХвҪ«өјЦВ№«ЛҫөД№йКфУЪЙПКР№«Лҫ№Й¶«өДҫ»АыИуОӘҝчЛр19.8ТЪФӘ-24.66ТЪФӘ,ҝЫіэ·ЗҫӯіЈРФЛрТжәуөДҫ»АыИуҝчЛр20.11ТЪФӘ–24.9,1ТЪФӘЎЈ

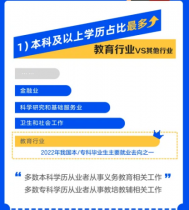

ЎЎЎЎИэЎўЗ°ҫ°Х№Ны:№«Лҫ»тТСҙҘөЧ З°ҫ°ҝҙәГ

ЎЎЎЎКЧПИ,№«ЛҫЛщҙҰИьөАәГЎЈ

ЎЎЎЎҪМУэКЗТ»ёц·ЗіЈәГөДРРТө,ЦР№ъИЛАъАҙУР“Нт°гҪФПВЖ·,ОЁУР¶БКйёЯ”ВЫөч,ФЪҪМУэҫәХщУъјУјӨБТөДКұҙъұіҫ°ПВ,ЦР№ъјТіӨОӘБЛЧУЕ®ҪМУэөДё¶іцҙпөҪИГИ«КАҪзоӘДҝҪбЙаөДЛ®ЖҪЎЈ2016Дк,»г·б·ўІјөДИ«ЗтөчІйұЁёжЎ¶ҪМУэөДјЫЦө:ОҙАҙөД»щҙЎЎ·ПФКҫ,82%өДЦР№ъјТіӨТСҫӯЧцәГОӘәўЧУөДіЙ№ҰЧціцОюЙьөДЧјұё,і¬№эИэ·ЦЦ®Т»өДЦР№ъёёДёТСҫӯНкИ«ЙҘК§БЛЧФјәөДёцИЛКұјдЎЈ

ЎЎЎЎіэБЛОЮ·ЁјЖБҝөДКұјдЎўҫ«БҰіЙұҫ,ЦР№ъёёДёё¶іцҪрЗ®іЙұҫТІИГИЛХҰЙа,З°іМОЮУЗ·ўІјөДЎ¶2019Дк№ъДЪјТНҘЧУЕ®ҪМУэН¶ИлөчІйЎ·ПФКҫ,38.8%өДКЬ·ГјТНҘУГУЪЧУЕ®ҪМУэөДН¶ИлХјјТНҘДкКХИлөД2-3іЙ,ЖдҙООӘ22.9%өДКЬ·ГјТНҘХј1-2іЙЎЈ

ЎЎЎЎ»г·бөчІй»№ПФКҫ,ФЪЛҪИЛёЁөј·ҪГж,63% өДјТіӨФшҫӯ»тПЦФЪХэФЪёшәўЧУҪшРРЛҪИЛІ№П°ЎЈЦР№ъУР93% өДёёДёёшәўЧУЗлЛҪИЛёЁөј,ЕЕФЪКАҪзКЧО»ЎЈ¶шХвёшҪМУэЕаСө»ъ№№МṩБЛ№гА«өДКРіЎЎЈ

ЎЎЎЎЖдҙО,ТЯЗй»төјЦВ№©ёшіцЗе,БъН·ЖуТөКЬТжЎЈ

ЎЎЎЎ2020Дк,РВ№ЪТЯЗй¶ФҪМУэЕаСөІъТөФміЙБЛЗ°ЛщОҙУРөДіе»ч,ҫЭЖҪ°ІЦӨИҜСРұЁКэҫЭ,2020ДкТСҫӯУР30%өДҪМУэЕаСө»ъ№№ө№ұХ,»№УР60%өД»ъ№№ҙҰУЪЙъҙжұЯФөЎЈ№©ёшІаіцЗе,ө«КЗРиЗуИҙІўГ»УРјхЙЩ,Ҫб№ыҫНКЗН·Іҝ10%өДЖуТөКЬТж,өГөҪёЯЛЩФціӨЎЈ

ЎЎЎЎ¶ш°йЛжЧЕІ»¶ПУР»ъ№№ЕЬВ·өДПыПў,јТіӨГЗФЪСЎФс»ъ№№КұТІ»бёьјУҪчЙч,ҝЙТФФӨјыОҙАҙЦРРЎ»ъ№№өДПЦҪрБчәНАыИуҝХјдҪ«ұ»ҪшТ»ІҪВУ¶б,КРіЎ·Э¶оУРНыҪшТ»ІҪПтБъН·јҜЦРЎЈ

ЎЎЎЎ¶шХвТ»өгФЪКэҫЭЙПТСҫӯөГөҪіхПЦ¶ЛДЯ,ТФ¶№ЙсҪМУэЖмОӘАэ,ҪсДкЙП°лДк,№«ЛҫұЁГыС§ЙъИЛҙООӘ11.66НтИЛ,ұИЙПДкН¬ЖЪФціӨ70.90%;өұЖЪАЫјЖФЪ¶БС§ЙъИЛҙООӘ11.74НтИЛ,ұИЙПДкН¬ЖЪФціӨ126.59%ЎЈ2020Дк9ФВ,ёчөШВҪРш»ЦёҙПЯПВҪМС§әу,№«ЛҫҙуУпОДТөОсСёЛЩ»Цёҙ, 2020ДкЛДјҫ¶И,ЦРОДОҙАҙКөПЦКХИл2.98ТЪФӘ,ҪП2019ДкН¬ЖЪФціӨ125%,ЛөГч№«ЛҫФЪ»щұҫ»ЦёҙХэіЈҪМС§әу,УӘКХ·ҪГжХ№ПЦіцБЛЗҝҫўөДФціӨКЖН·ЎЈ

ЎЎЎЎіэҙЛТФНв,ОТГЗЦӘөАТ»°гАҙЛөТ»¶юіЗКРөДҪМКҰЧКФҙәНҪМС§Л®ЖҪТӘёЯУЪ¶юИэПЯіЗКР,¶юИэПЯіЗКРТӘёЯУЪЛДОеПЯіЗКРЎЈ¶шТФНщ,РВ¶«·ҪЎўС§¶шЛјЎў¶№ЙсҪМУэЦчТӘІјҫЦ¶јФЪТ»¶юПЯіЗКР,јёәхГ»УРЙжЧгИэЛДОеПЯіЗКРЎЈө«КЗ,УЙУЪТЯЗйөДУ°Пм,ФЪПЯҪМУэіцПЦёЯЛЩ·ўХ№,К№өГҪМУэЧКФҙІоТмКЬөШУтөДУ°ПмПВҪө,ИэЛДОеПЯіЗКРөДёёДёГЗ·ўПЦҝЙТФНЁ№эФЪПЯҪМУэІъЖ·ИГәўЧУҪУҙҘөҪёьәГөДҪМС§ЦКБҝ,Н¬КұУЙУЪИэЛДОеПЯіЗКРұҫөШҪМЕа»ъ№№КөБҰҪПИх,ПЯЙПЧӘ»ҜДЬБҰ»щұҫОӘБг,ХвөИУڰﶹЙсҪМУэХвР©Т»ПЯіЗКРБъН·ЖуТөҙтҝӘБЛКРіЎЎЈ

ЎЎЎЎөЪИэ,№«ЛҫБч¶ҜРФ·зПХУРНы»әҪв,ЦъЖуТө°ҫ№эә®¶¬

ЎЎЎЎУЙУЪЙП°лДкТЯЗй,¶№ЙсҪМУэөДПЦҪрТІТ»¶ИіцПЦЧҪҪујыЦвөДЗйҝцЎЈЛщТФІЕУРБЛЗ°ОДТІФшМбөҪөД,¶№ЙсҪМУэҪ«2016ДкКұТФ4.04ТЪФӘёЯјЫВтАҙөДҪӯДПРЕ°І,ТФ2.5ТЪФӘөДөНјЫіцКЫөДКВјюЎЈ

ЎЎЎЎө«КЗ,ХвЖдКөКЗ“ЖҪіЈТ»ұӯЛ®”әН“ЙіД®ЦРөДТ»ұӯЛ®”өДЗшұр:Из№ыГ»УРТЯЗйУ°Пм,ХвИ·КөУР“ёЯВтөНВф”өДПУТЙ,ө«КЗФЪТЯЗйЦ®ПВ, 2.5ТЪПЦҪрКЗДЬ°пЦъ№«Лҫ°ЪНСЛАНцТхУ°өД“ЙъГьЦ®Л®”ЎЈ

ЎЎЎЎЛщТФ,ХвұКҪ»ТЧОЮҝЙәс·ЗЎЈ

ЎЎЎЎіэҙЛЦ®Нв,ҪсДк1ФВ7ИХ,¶№ЙсҪМУэ·ўІјРВТ»ВЦ¶ЁФц·Ҫ°ёідКөЧФјәөДПЦҪрҙўұёЎЈ№«ЛҫДвТФСҜјЫ·ўРР·ҪКҪПтІ»і¬№э 35 ГыМШ¶Ё¶ФПуДјјҜІ»і¬№э20ТЪФӘЎЈҙУДҝЗ°өДЗйҝцАҙҝҙ,¶ЁФцВдөШөДёЕВК»№КЗ·ЗіЈҙуөД,ХвҪ«ј«ҙуөДІ№ід№«ЛҫөДПЦҪрБч,°пЦъ№«Лҫ¶Й№эОЈ»ъәНЗА¶бКРіЎ·Э¶оЎЈ

ЎЎЎЎөЪЛД,ЙМУюІўІ»ҝЙЕВ

ЎЎЎЎёщҫЭЧтНнөД№«ёж,¶№ЙсҪМУэРиТӘјЖМбөДЙМУюјхЦөФјФЪ17ТЪ-21ТЪФӘјд,ХвҪ«өјЦВ№«Лҫ2020ДкөДҝчЛ𳬹э20ТЪФӘЎЈ

ЎЎЎЎКЧПИ,ЖХј°Т»ёцёЕДо,ЙМУюКЗЦёЖуТөФЪН¬өИМхјюПВ,ДЬ»сөГёЯУЪХэіЈН¶ЧКұЁікВКЛщРОіЙөДјЫЦө,ТІҫНКЗЛөЙМУюКЗЖуТөІў№әКұЦ§ё¶өДёЯіцҫ»ЧКІъөДТзјЫЎЈ

ЎЎЎЎҫЩёцАэЧУ:јЩЙиA№«ЛҫХЛГжҫ»ЧКІъКЗ1ҝйЗ®,B№«ЛҫФёТвіц3ҝйЗ®АҙКХ№әA№«Лҫ,ЦРјдөДІо¶о2ҝйЗ®ҫНКЗЙМУюЎЈ

ЎЎЎЎө«КЗ,ОТГЗТӘЧўТвөДКЗ,ЙМУюГ»УРКөЦКЙПөДК№УГјЫЦө,Дг°СЛьҙУІЖОсұЁұнЦРМЯіцИҘ,ІўІ»У°П칫ЛҫөДЙъІъҫӯУӘЎЈө«КЗ,ОТГЗУЦІўІ»ДЬЦұҪУ°СЛьҙУІЖОсұЁұнАпДГөф,·сФтB№«ЛҫКХ»сКұЦ§ё¶өДХв3ҝйЗ®,ЖҫҝХПыК§БЛ2ҝй,ІЖОсұЁұнЧцІ»ПВИҘЎЈ

ЎЎЎЎЛщТФ,ПЦФЪөДЧц·ЁКЗ,°СЙМУюөұЧцТ»По РФЧКІъАҙҝҙҙэөД,Ц»ДЬЧцјхЦөҙҰАн,Хв»бУ°ПмөҪЖуТөөДАыИуЎЈө«КЗ,УЙУЪ№ЙКРУРИэДкҝчЛрНЛКР№жФт,ЛщТФУРР©№«ЛҫТӘГҙІ»ЧцЙМУюјхЦө,ТӘГҙТ»ҙОИ«ІҝјхөфЎўФзЛАФзі¬ЙъЎЈЛщТФ,ҙујТХвБҪДкІЕ»біцПЦЖуТөҝчЛ𳬹э№«ЛҫКРЦөөДПЦПуіцПЦЎЈ

ЎЎЎЎДЗГҙ,РиТӘЧўТвөДКЗ,З°ГжҪІ№эЙМУюөДҙжФЪУл·сІўІ»У°П칫ЛҫөДЙъІъҫӯУӘЎЈИз№ыЛьҙжФЪөјЦВ№ЙјЫі¬ФӨЖЪПВөш,ЙМУюјхЦөЦ®әуУРҝЙДЬ»біцПЦі¬ФӨЖЪөД»ШЙэЎЈ¶шХвЦЦЗйҝцФЪ2019ДкДкіхјҜЦРіцПЦ№э,УЙУЪФЪТөјЁұЁёжЖЪјд,ЙПКР№«Лҫ¶ФЙМУюЧцҙуұИАэјхЦө,Т»Кұјд“МмАЧ№ц№ц”ЎЈө«КЗ,ұ¬АЧөДЙПКР№«Лҫ№ЙјЫИҙІ»өш·ҙХЗ, “Windұ¬АЧЦёКэ”БҪёцФВКұјдХЗБЛҪ«Ҫь40%ЎЈ¶шҪсМ춹ЙсҪМУэТІКЗҝӘЕМЦ®әуСёЛЩХЗНЈЎЈ

ЎЎЎЎНјЖ¬АҙФҙ:wind

ЎЎЎЎТІРнКЗИПК¶өҪЖуТөјЫЦөЛщФЪ,ФЪ№«Лҫ№ЙјЫПВөшХвјёФВКұјд,ПИЦӘПИҫхөДұұЙПЧКҪрТ»ЦұФЪІ»НЈјУІЦ,іЦ№ЙұИАэТСҫӯҙУИҘДкДкЦР2%,ФціӨөҪПЦФЪ7%ЎЈ

ЎЎЎЎАҙФҙ:wind

ЎЎЎЎ¶ш№ъДЪ өДН¶ЧКХЯТІФЪІ»НЈФціЦ,ЖдЦРіВ№вГчЎўёөЕфІ©ЖмПВөДоЈФ¶іЙіӨјЫЦөТСҫӯіЙОӘ№«ЛҫөЪ¶юҙуБчНЁ№Й№Й¶«ЎўөЪИэҙу№Й¶«ЎЈ

ЎЎЎЎАҙФҙ:wind

ЎЎЎЎЛДЎўЧЬҪб

ЎЎЎЎҙУ¶№ЙсҪМУэөшөшІ»РЭөД№ЙјЫНјЙП,ОТГЗҝЙТФҝҙіцХвјТ№«ЛҫДҝЗ°КЗУцөҪБЛТ»Р©ОКМвЎЈө«ХэИз°Н·ЖМШЛөөДДЗСщ,өұТ»јТУРКөБҰөДҙу№«ЛҫУцөҪТ»ҙОҫЮҙуө«ҝЙТФ»ҜҪвөДОЈ»ъКұ,Т»ёцҫшәГөДН¶ЧК»ъ»бҫНЗДИ»АҙБЩЎЈ

ЎЎЎЎҪМУэРРТөКЗЦР№ъЧоЦөөГҝҙәГөДРРТөЦ®Т»,ТЯЗй°пЦъҫЮН·ГЗҪшРРБЛТ»іЎҫЮҙуөД№©ёшІаёДёп,ЗеіэБЛҙуБҝЦРРЎҫәХщХЯ,ЛьГЗөДКРіЎ·Э¶оөГөҪБЛСёЛЩМбЙэЎЈ

ЎЎЎЎДҝЗ°Аҙҝҙ,¶№ЙсҪМУэУРЧг№»өДКөБҰіЕөҪТЯГзЖХј°ЎўТЯЗйНЛИҙ,ДЗёцКұәт№«ЛҫөДҫӯУӘәН№ЙјЫҝЙДЬУӯАҙТ»іЎ·ЙФҫЎЈ

Н¶ёеУКПдЈәchuanbeiol@163.com ПкЗйЗл·ГОКҙЁұұФЪПЯЈәhttp://www.guangyuanol.cn/