ЎЎЎЎФӯұкМвЈәСлРР“ҪөПў”10»щөг,КІГҙРЕәЕЈҝөҪөЧКЗАыәГ»№КЗкј»ЁТ»ПЦЈҝ

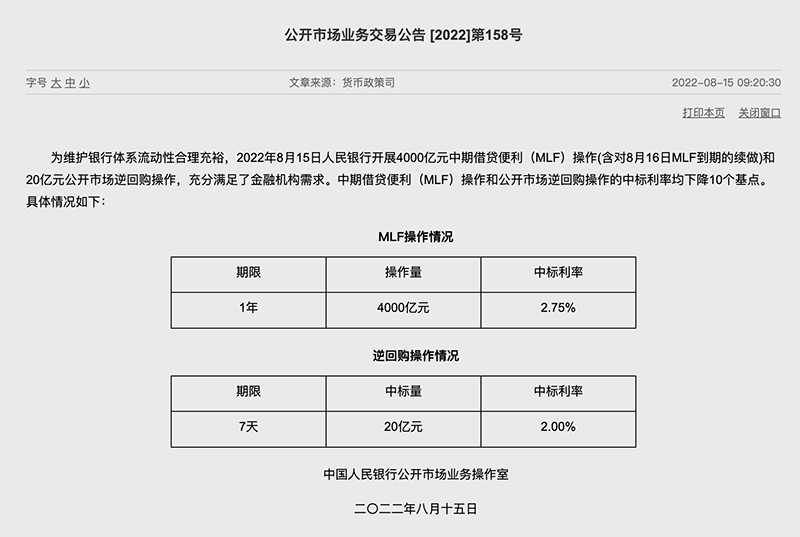

ЎЎЎЎИЛГсТшРРҪсИХ·ўІј№«ёжіЖЈ¬ОӘО¬»ӨТшРРМеПөБч¶ҜРФәПАнідФЈЈ¬2022Дк8ФВ15ИХИЛГсТшРРҝӘХ№4000ТЪФӘЦРЖЪҪиҙыұгАыЈЁMLFЈ©ІЩЧч(ә¬¶Ф8ФВ16ИХMLFөҪЖЪөДРшЧц)әН20ТЪФӘ№«ҝӘКРіЎДж»Ш№әІЩЧчЈ¬ід·ЦВъЧгБЛҪрИЪ»ъ№№РиЗуЎЈЦРЖЪҪиҙыұгАыЈЁMLFЈ©ІЩЧчәН№«ҝӘКРіЎДж»Ш№әІЩЧчөДЦРұкАыВКҫщПВҪө10ёц»щөгЈ¬·ЦұрҪөЦБ2.75%Ўў2.00%ЎЈ

ЎЎЎЎұҫҙОҪөПўөДөҪАҙТФј°БҰ¶Иі¬іцКРіЎФӨЖЪЎЈКЬ·ГЧЁјТұнКҫЈ¬өұЗ°Бч¶ҜРФәПАнідФЈЈ¬ө«КөМеҫӯјГИЪЧКРиЗуИФИхЈ¬ MLF“БҝЛхјЫҪө”Ј¬МеПЦБЛ»хұТХюІЯОИ»хұТЎўҝнРЕУГЈ¬ҪөөНЧКҪріЙұҫЎўЦ§іЦКөМеҫӯјГөДТвНјЎЈ

ЎЎЎЎ¶ФУЪұҫФВөДLPRұЁјЫЈ¬ТөДЪИЛКҝұнКҫЈ¬ФӨјЖТ»ДкЖЪЎўОеДкLPRАыВКТІ»бН¬ІҪөчөНЈ¬өчөН·щ¶ИҙуёЕВКТІКЗ10BPЎЈ

ЎЎЎЎБҪҙуХюІЯАыВКЖлҪө10ёц»щөг

ЎЎЎЎХюІЯАыВК“ҪөПў”өД»рЛЩөҪАҙЈ¬әфУҰБЛәЗ»ӨКөМеҫӯјГөДХюІЯЛЯЗуЎЈҙЛЗ°Ј¬MLFАыВКФтТСБ¬Рш6ёцФВұЈіЦОҙұдЎЈ

ЎЎЎЎҪөПўөДәЛРДДҝөДКЗҪөіЙұҫЎўҙМјӨУРР§РиЗуЎЈЙПЦЬЈ¬ИЛГсТшРР·ўІјҪрИЪКэҫЭПФКҫЈ¬Йз»бИЪЧК№жДЈФцБҝУлРВФцИЛГсұТҙыҝоҫщіцПЦГчПФ»ШВдЈ¬·ҙУііцөұЗ°ҙыҝоРиЗуЖЈИхөДОКМвУРҙэҪшТ»ІҪҪвҫцЎЈН¬КұЈ¬M2Н¬ұИФцЛЩҙҙ6ДкёЯО»Ј¬·ҙУіДҝЗ°»хұТ№©УҰБҝұЈіЦідЧгЎЈ

ЎЎЎЎ“СлРРПВөчХюІЯАыВКЈ¬УРНыТэөјұҫФВөДLPRұЁјЫЛжЦ®ПВҪөЈ¬ҙУ¶шҪөөНКөМеҫӯјГөДИЪЧКіЙұҫЈ¬ҙМјӨРЕҙыРиЗуЈ¬Ц§іЦКөМеҫӯјГЎЈ”ЦРРЕЦӨИҜКЧПҜҫӯјГС§јТГчГч¶ФјЗХЯұнКҫЎЈ

ЎЎЎЎ“ҙУ7ФВҪрИЪКэҫЭАҙҝҙЈ¬ДҝЗ°»хұТХюІЯЦШјЫІ»ЦШБҝЎЈТтОӘ»хұТ№©УҰәЬідФЈЈ¬ө«КөМеҫӯјГИЪЧКРиЗуТАИ»Ж«ИхЈ¬УРұШТӘҪшТ»ІҪҪөөНЧКҪріЙұҫЎЈ”№вҙуТшРРҪрИЪКРіЎІҝәк№ЫСРҫҝФұЦЬГҜ»ӘИПОӘЈ¬ХвТ»ұіҫ°ПВЈ¬СлРРөчҪөMLFХюІЯАыВКҪрИЪ»ъ№№ҪшТ»ІҪҪөөНКөМеҫӯјГИЪЧКіЙұҫЈ¬јӨ·ўОў№ЫЦчМе»оБҰЈ¬ҙЩҪшПы·СЎўН¶ЧКОИІҪ»ЦёҙЎЈ

ЎЎЎЎ¶ФУЪұҫФВјҙҪ«іцВҜөДLPRұЁјЫЈ¬ЦЬГҜ»ӘұнКҫЈ¬өұЗ°Ј¬КөМеҫӯјГИЪЧКРиЗуЖ«ИхЈ¬јУЦ®MLFХюІЯАыВККЗLPRұЁјЫАыВКГӘЈ¬MLFАыВКПВөчФӨКҫұҫФВLPRАыВКҪ«ҙуёЕВКН¬ІҪПВөч10BPЎЈ

ЎЎЎЎ¶«·ҪҪріПКЧПҜәк№Ы·ЦОцКҰНхЗаұнКҫЈ¬8ФВ·ЭХюІЯРФҪөПўВдөШЈ¬ід·ЦұнГчөұЗ°»хұТХюІЯТФОИФціӨОӘЦчТӘИЎПтЈ¬№ъДЪҪб№№РФНЁХНС№БҰәНәЈНвСлРРКХҪфЈ¬¶јОҙ¶Ф№ъДЪСлРРХюІЯРФҪөПў№№іЙКөЦКРФЧи°ӯЎЈХвТІТвО¶ЧЕөұЗ°ҙҰУЪЖ«УЪідФЈЧҙМ¬өДКРіЎБч¶ҜРФ»№Ҫ«СУРшТ»¶ОКұјдЎЈ

ЎЎЎЎ“8ФВLPRұЁјЫПВөчТСГ»УРРьДоЎЈ”НхЗаұнКҫЈ¬8ФВMLFАыВКПВөчЈ¬ТвО¶ЧЕөұФВLPRұЁјЫөД¶ЁјЫ»щҙЎ·ўЙъұд»ҜЈ¬өюјУҪьЖЪТшРРЧКҪріЙұҫТІФЪҪПҝмПВРРЈ¬8ФВЈ¬Т»ДкЖЪЎўОеДкLPRАыВКТІ»бПВөчЈ¬І»ЕЕіэ5ДкЖЪLPRұЁјЫПВөч·щ¶Иі¬№э10ёц»щөгөДҝЙДЬРФЎЈ

ЎЎЎЎҙЛНвЈ¬8ФВ·ЭЈ¬ГАБӘҙў“јУПў”ҙҰУЪХюІЯҝХҙ°ЖЪЈ¬»тРнТІКЗЖдЦРТ»ёцТтЛШЎЈ

ЎЎЎЎ“ҪөПў”ЙщВдЈ¬Х®КР“аЛБЛ”Ј¬№ъХ®ЖЪ»хКРіЎТІ·ҙУҰҫзБТЎЈҪШЦБЙПОз9өг32·ЦЈ¬10ДкЖЪ№ъХ®ЖЪ»хЈЁT2209Ј©ұЁ102.030ФӘЈ¬ЙПХЗ0.800ФӘЈ¬ХЗ·щ0.79%Ј»5ДкЖЪ№ъХ®ЖЪ»хЈЁTF2209Ј©ұЁ102.520ФӘЈ¬ЙПХЗ0.620ФӘЈ¬ХЗ·щ0.61%Ј»2ДкЖЪ№ъХ®ЖЪ»хЈЁTS2209Ј©ұЁ101.605ФӘЈ¬ЙПХЗ0.340ФӘЈ¬ХЗ·щ0.34%ЎЈ

ЎЎЎЎ»ШЛЭАҙҝҙЈ¬ЙПҙОХюІЯАыВК“ҪөПў”КЗФЪҪсДк1ФВЎЈұЛКұЈ¬MLFІЩЧчәН№«ҝӘКРіЎДж»Ш№әІЩЧчөДЦРұкАыВКҫщПВҪө10ёц»щөгЈ¬·ЦұрҪөЦБ2.85%Ўў2.10%ЎЈ

ЎЎЎЎЛхБҝРшЧцЈәТэөј»Ш№әАыВКПтХюІЯАыВКҝҝВЈ

ЎЎЎЎФЪБ¬Рш4ёцФВөИБҝРшЧцөҪЖЪMLFәуЈ¬ұҫФВСлРРЛхБҝІЩЧчөҪЖЪMLFЈ¬КөПЦҫ»»ШБэ2000ТЪФӘЎЈ

ЎЎЎЎОИ»хұТКЗТ»·ҪГжЎЈЦЬГҜ»ӘұнКҫЈ¬ДҝЗ°Ј¬өұЗ°ТшРРјдЧКҪрҪПОӘідФЈЈ¬СлРРЛхБҝРшЧчMLFТФОИ¶Ё»хұТ№©УҰЈ¬БнНвЈ¬ҪьЖЪКРіЎБч¶ҜРФідФЈЈ¬өјЦВКРіЎАыВКПВҪөЈ¬10ДкЗ°№ъХ®КХТжВКҪөЦБ1ДкЖЪMLFАыВКПВ·ҪЈ¬ТІТ»¶ЁіМ¶ИПчИх»ъ№№¶ФMLFРиЗуЎЈ

ЎЎЎЎ¶ФУЪұҫФВMLFЛхБҝРшЧчЈ¬КРіЎФзУРФӨЖЪЎЈГчГчұнКҫЈ¬MLFЛхБҝЈ¬ҙъұнБЛСлРР¶МЖЪБч¶ҜРФ№эКЈЎў»Ш№әАыВКіЦРшөНУЪХюІЯАыВКөД№ШЗРЎЈКХЛхMLFІЩЧчЈ¬УРНыТэөј»Ш№әАыВКПтХюІЯАыВКҝҝВЈЈ¬ұЬГвЧКҪр№э¶ИёЬёЛәННСКөПтРйЈ¬ҪшТ»ІҪТэөјЧКҪрБчПтКөМеҫӯјГЎЈ

ЎЎЎЎ¶юјҫ¶ИТФАҙЈ¬ЧКҪрАыВКіӨЖЪөНО»ФЛРРЈ¬ЧКҪрГжО¬іЦҝнЛЙЎЈЧФҪсДк4ФВТФАҙЈ¬іэҝзФВКұјдөгНвЈ¬ЧКҪрАыВКХыМеО¬іЦөНО»ФЛРРЎЈ7ФВ27ИХЈ¬DR001ЕМЦРөшЖЖ1%Ј¬өұИХјУИЁЖҪҫщАыВКОӘ1.0029%Ј»R001өұИХјУИЁЖҪҫщАыВКОӘ1.0881%Ј»ёфТ№ShiborұЁ1.008%ЎЈИэХЯН¬КұҙҙПВ2021Дк1ФВЦРС®ТФАҙРВөНЎЈ

ЎЎЎЎҪьИХ·ўІјөДЎ¶2022ДкөЪ¶юјҫ¶ИЦР№ъ»хұТХюІЯЦҙРРұЁёжЎ·ұнКҫЈ¬Ҫ«јУҙуОИҪЎ»хұТХюІЯКөК©БҰ¶ИЈ¬·ў»УәГ»хұТХюІЯ№ӨҫЯөДЧЬБҝәНҪб№№Л«ЦШ№ҰДЬЈ¬Цч¶ҜУҰ¶ФЈ¬МбХсРЕРДЈ¬ёгәГҝзЦЬЖЪөчҪЪЈ¬јж№Л¶МЖЪәНіӨЖЪЎўҫӯјГФціӨәНОпјЫОИ¶ЁЎўДЪІҝҫщәвәННвІҝҫщәвЈ¬јбіЦІ»ёг“ҙуЛ®Вю№а”Ј¬І»і¬·ў»хұТЈ¬ОӘКөМеҫӯјГМṩёьУРБҰЎўёьёЯЦКБҝөДЦ§іЦЎЈ

ЎЎЎЎГчГчұнКҫЈ¬¶юјҫ¶И»хұТХюІЯЦҙРРұЁёжЦРЗҝөчјбіЦІ»ёг“ҙуЛ®Вю№а”Ј¬І»і¬·ў»хұТЈ¬ЖдФӯТтФЪУЪ»хұТКРіЎЧКҪ𹩸шідЧгөјЦВөДіӨЖЪөНО»ФЛРРөДЧКҪрАыВКЛщҙшАҙөДХ®ИҜКРіЎјУёЬёЛЎўЧКҪрНСКөПтРй·зПХЦрІҪКЬөҪ№ШЧўЈ¬өюјУ¶ФПВ°лДкҪб№№РФНЁХНС№БҰөДҫҜМиЎўОИФціӨДҝұкөДөӯ»ҜЈ¬»хұТХюІЯФӨјЖҪ«ЦрІҪТэөјЧКҪрАыВК»Ш№йХюІЯАыВКёҪҪьЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ұҫҙОДж»Ш№әАыВКёъЛжMLFАыВКН¬ІҪПВөч10BPЎЈТөДЪИПОӘЈ¬ұҫҙОДж»Ш№әАыВКөчҪөәНMLFАыВКөчҪөТ»ЦВЈ¬ЦчТӘКЗОӘБЛТэөјХыёцАыВКЦРКаЛ®ЖҪПВРРЈ¬К№ХыёцАыВКЗъПЯПВРРЈ¬ҙУ¶шТэөјКөМеИЪЧКіЙұҫөДПВРРЎЈ

Н¶ёеУКПдЈәchuanbeiol@163.com ПкЗйЗл·ГОКҙЁұұФЪПЯЈәhttp://www.guangyuanol.cn/