ДкДЪөЪТ»ҙОҪөПўТвО¶ЧЕКІГҙ? Ҫ«УРР§ҪөөНКөМеИЪЧКіЙұҫ

КұјдЈә2023-06-14 17:35 АҙФҙЈәҪрИЪҪз ФрИОұајӯЈәДӯ¶д

ЎЎЎЎФӯұкМвЈәДкДЪөЪТ»ҙОҪөПўТвО¶ЧЕКІГҙ? Ҫ«УРР§ҪөөНКөМеИЪЧКіЙұҫ

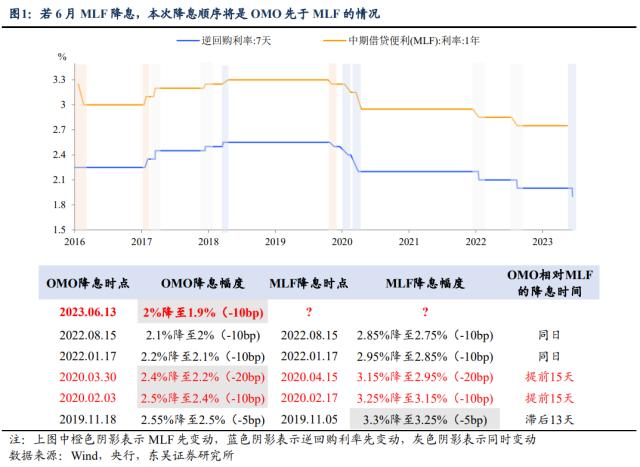

ЎЎЎЎСлРРАыәГҪУха¶шЦБЈЎјМ13ИХФз9өг20ПВөч7МмЖЪДж»Ш№әАыВКЦ®әуЈ¬13ИХНнјд8өгУЦПВөчіЈұёҪиҙыұгАыЈЁSLFЈ©АыВКЈ¬БҪҙОөчХыҫщОӘ10ёц»щөгЎЈ

ЎЎЎЎДкДЪөЪТ»ҙОҪөПўТвО¶ЧЕКІГҙЈҝ·ЦОцКҰГЗЦёіцЈ¬әуРшАыВКМеПөөДН¬ІҪПВөч»тҪ«КЗҙуКЖЛщЗчЈ¬ҪУПВАҙВЦөҪMLFәНLPRБЛЈ¬ЦРЖЪХюІЯАыВКөДЦРЖЪҪиҙыұгАыЈЁMLFЈ©АыВКәН6ФВ20ИХөДҙыҝоКРіЎұЁјЫАыВКЈЁLPRЈ©ТІУРНыёъЛжПВөчСлРРі¬ФӨЖЪ“ҪөПў”ЎЈ

ЎЎЎЎ¶«Овәк№ЫЦёіцЈ¬ҙЛЗ°СлРРТ»°г¶јКЗН¬ИХПВөчMLFәНДж»Ш№әАыВКЈ¬¶шЙПТ»ҙОДж»Ш№әАыВКМбЗ°УЪMLFАыВКПВөч»№КЗФЪ2020ДкТЯЗйёХұ¬·ўКұЈ¬Н№ПФБЛХюІЯҝмЛЩіцКЦУҰ¶ФҫӯјГПВРРөДЖИЗРРФЈ¬ІўЗТФЪСлРРҝмЛЩіцКЦәуЈ¬ТФөШІъәН»щҪЁОӘҙъұнөДТ»АҝЧУОИҫӯјГҙлК©ЛжЦ®іцМЁЎЈ

ЎЎЎЎТөДЪИЛКҝЦёіцЈ¬ЧчОӘАыВКЧЯАИөДЙППЮЈ¬өчХыSLFАыВКҝЙТФС№ЛхАыВКЧЯАИЙППЮЈ¬УРЦъУЪАыВКЦРКаөДПВТЖЈ¬НЖ¶Ҝ»хұТХюІЯПтКөМеҫӯјГөДҙ«өјЈ¬УРЦъУЪКөМеҫӯјГИЪЧКіЙұҫөДПВҪөЎЈ

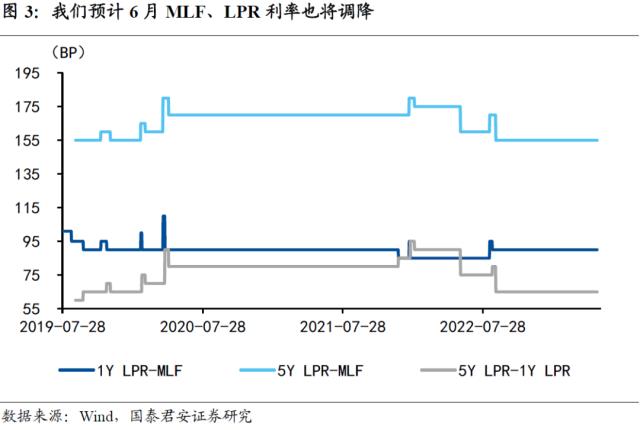

ЎЎЎЎ№ъҫэәк№ЫФӨјЖЈ¬MLF·ҪГж»№УР10bpЧуУТөДҝХјдЈ¬ёщҫЭMLF-1Y LPRАыІоТФј°1Y-5Y LPRАыІоөДО»ЦГЈ¬1ДкЖЪLPRәуРшЦБЙЩУР15BPҝХјдЈ¬5ДкЖЪLPR»№УРөҘұЯөчҪө20BPөДҝХјдЈ¬ФӨјЖёъЛжMLFЦ®әуөчҪөЎЈ

ЎЎЎЎХРЙМәк№ЫТІМШұрМбөҪЈ¬РиТӘ№ШЧў5ДкЖЪLPRАыВККЗ·с»б·З¶ФіЖПВөчЎЈИзИф·З¶ФіЖПВөчВдөШЈ¬ФӨјЖКРіЎІОУлХЯөД·зПХЖ«әГҪ«өГөҪГчПФМбХсЎЈ

ЎЎЎЎіӨҪӯЦӨИҜЦёіцЈ¬Иэјҫ¶И№ъДЪҫӯјГјИОЮМ«¶аВціеУ°ПмЈ¬ТІОЮөН»щКэР§УҰЈ¬¶шДЪНвРиҫщУРТ»¶ЁіМ¶ИіРС№Ј¬№ъДЪҫӯјГШҪРиХюІЯјУВлЈ¬ҙжҝоАыВКәНДж»Ш№әАыВКПВөчОӘәуРшҙыҝоАыВКПВөчҙтҝӘҝХјдЈ¬РВТ»ВЦҝн»хұТТСФЪВ·ЙПЎЈ

ЎЎЎЎЦРРЕЦӨИҜФӨјЖЈ¬ұҫҙОҪөПўҪ«УРР§ҪөөНКөМеИЪЧКіЙұҫЈ¬ёДЙЖКРіЎФӨЖЪЈ¬ҙМјӨИЪЧКРиЗу»ШЙэЎЈДж»Ш№әҪөПўәуMLFЎўLPR»т°йЛжПВРРЈ¬¶шСлРРРРіӨЦШМбДжЦЬЖЪөчҪЪөДұіҫ°ПВЈ¬№ШЧўәуРшҝнІЖХюЎўҝнөШІъЎўА©ДЪРиөИІгГжөДОИҫӯјГ№ӨҫЯөД·ўБҰҝХјдЎЈ

Н¶ёеУКПдЈәchuanbeiol@163.com ПкЗйЗл·ГОКҙЁұұФЪПЯЈәhttp://www.guangyuanol.cn/

ҙЁұұФЪПЯ-ҙЁұұИ«ЛСЛч°жИЁУлГвФрЙщГч

ўЩ·ІЧўГч"АҙФҙЈәXXX(·ЗФЪПЯ)"өДЧчЖ·Ј¬ҫщЧӘФШЧФЖдЛьГҪМеЈ¬ЧӘФШДҝөДФЪУЪҙ«өЭёь¶аРЕПўЈ¬ІўІ»ҙъұнұҫНшФЮН¬Жд№ЫөгәН¶ФЖдХжКөРФёәФрЈ¬ұҫНшІ»іРөЈҙЛАаёејюЗЦИЁРРОӘөДБ¬ҙшФрИОЎЈ

ўЪұҫХҫЛщФШЦ®РЕПўҪцОӘНшГсМṩІОҝјЦ®УГЈ¬І»№№іЙИОәОН¶ЧКҪЁТйЈ¬ОДХВ№ЫөгІ»ҙъұнұҫХҫБўіЎЈ¬ЖдХжКөРФУЙЧчХЯ»тёеФҙ·ҪёәФрЈ¬ұҫХҫРЕПўҪУКЬ№гҙуНшГсөДја¶ҪЎўН¶ЛЯЎўЕъЖАЎЈ

ўЫұҫХҫЧӘФШҙҝҙвіцУЪОӘНшГсҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ұҫХҫІ»ФӯҙҙЎўІ»ҙжҙўКУЖөЈ¬ЛщУРКУЖөҫщ·ЦПнЧФЖдЛыКУЖө·ЦПнНшХҫЈ¬ИзЙжј°өҪДъөД°жИЁОКМвЈ¬ЗлУлұҫНшБӘПөЈ¬ОТХҫҪ«ј°КұҪшРРЙҫіэҙҰАнЎЈ