原标题:想开网约车,难了 Robotaxi的发展将改写司机与车辆的关系

“起步价7元全城7折”“招手半价绿丝带惠民服务车队”,4月初,在安徽合肥,一部分出租车纷纷贴起标语,红底黄字,在绿色的车身上格外醒目。为解低客源之困,这是司机们在去年9月份后,又一次冒着违规风险,自发降价抢单。相似的情况,也发生在昆明、武汉等地。

合肥的网约车司机乔哲对《中国新闻周刊》表示,“司机严重饱和,平台仍然在招募司机,单价也一直在降,我干了2年多,里程单价降了5次。”他说。

“扛不住了。十多万买个车,保险一年1万多,每日流水就200元。”5月初,双证齐全的合肥网约车司机周森,记录了自己向12345拨打的一通“诉苦”电话。“出租车在自救,网约车也在趴窝。路上有那么多无证车辆,我这样有证的车辆行驶超过8年或60万公里就得强制报废,又有什么意思呢?”他说。

快扛不住亏损的还有腰部网约车平台。2024年开年以来,网约车平台出现“扎堆”冲刺港股上市现象。3月,嘀嗒和如祺先后向港股IPO发起冲刺,4月,曹操出行向港交所递交招股书。对网约车腰部玩家来说,业绩还在增长,但巨额亏损和负债也在并行,急需借力资本改写现状。

面对僧多粥少的市场,一些城市的监管部门已采取行动。合肥市交通执法支队已表示,在4月8日至6月30日期间重点整治网约车平台违规派单等违规经营行为,还要求平台在4月30日前清退不合规的车辆和驾驶员。截至目前,还有石家庄、临沂、武汉等地也宣布了清退倒计时;济南、固原则按下了“暂停键”,宣布暂停受理车辆运输证核发业务。

市场已趋饱和,司机还在“拼命”

因为缺乏合规证件,北京的网约车司机黎强曾经有一次被路管扣下车辆,交了7000元罚款。他告诉《中国新闻周刊》,这项罚金的范围在2000元至2万元不等。还算幸运的是,他所属的平台会给司机报销这笔罚款。

黎强开着自己的一辆燃油车,他主要干白班,每天工作12—13个小时。“我现在已经不想平台怎么折扣了,有什么单接什么单,每天能吃饱饭就行。”他表示,自己现在一天的流水在300元左右,扣除成本后每公里赚1元钱左右。

开网约车,已经成为很多人弥补收入来源,或失业之后的一种选择。黎强兼职跑车已有1年多的时间,他的主业是做大楼的擦玻璃服务外包,去年以来,行业需求下滑,订单收入减少。

50多岁的陈龙,则选择在晚上“拼命”。下午4点起床,5点出车,一直干到早晨七八点收车回家休息,中午自己做饭吃——陈龙的工作时间,每天固定在15—16个小时。

他于1年前失业,家里有3个孩子。这样强度的工作能让每天的流水在600元左右。“白天价格太低,又热又堵车,晚上单价能到2元,凌晨3点以前,订单几乎不间断。”他总是在三里屯的酒吧街拉长途单,尽管回程经常放空,但路上不堵,查车的情况也少。

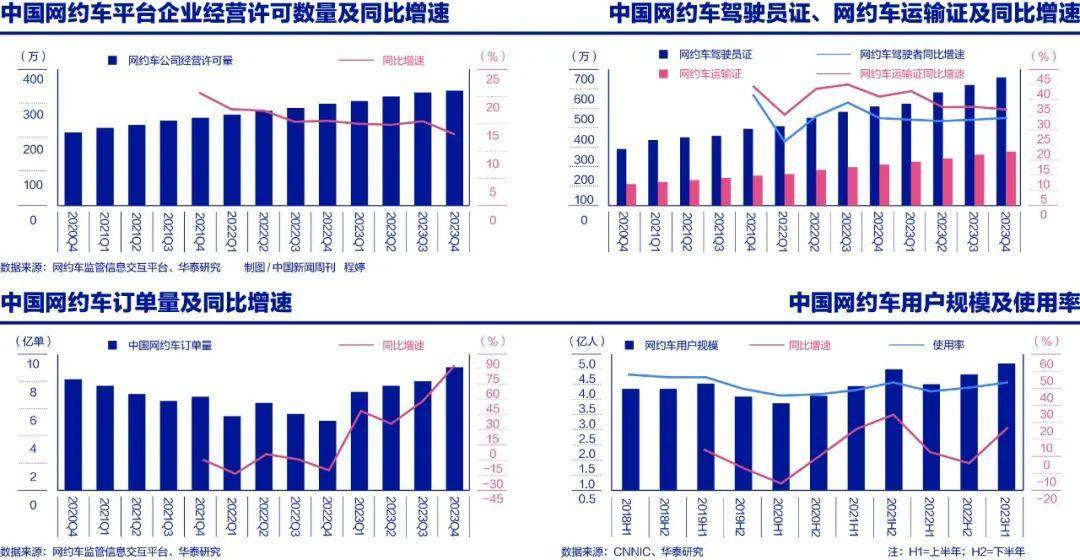

据交通运输部数据,截至2024年3月31日,全国各地共发放网约车驾驶员证679.1万本、车辆运输证284.7万本,环比分别增长1.2%、0.9%;3月底,全国共有345家网约车平台取得经营许可,环比增加4家,较1年前增加38家,其中有67家已超过180天未传输数据。

今年3月,网约车监管信息交互系统共收到订单信息8.91亿单,环比上升15%。据华泰证券分析,网约车订单量自2023年1月以来恢复增长。单均里程的自然提升也带来单均价增长。以滴滴为例,2018年—2023年,业务单均价(GTV/单量)从23.3元上涨至25.0元。

“市场已经偏向于饱和。租赁公司已经不愿意自己上资产了,尤其在小城市,必须轻量化运营。”杨旭告诉《中国新闻周刊》,他是一家新能源汽车租赁销售公司的销售负责人。据他介绍,在二三四线城市,本地人跑网约车、双证合规的情况多,租车需求量少,车型选择少而租金较高;在一线和新一线城市,租赁需求大、流动性高,但租赁公司面临车型多、租金低却租不掉的问题。

“不过,饱和是平台要考虑的问题,对我们来说,司机的流动性高,只要抓住进来的部分就可以了。”杨旭表示,现如今,滴滴往往是司机的首选,而不符合其条件限制的司机,可能会流入聚合平台高德。高德旗下共有100多个小平台,在一些新开的小平台,可以拿激励“薅羊毛”。

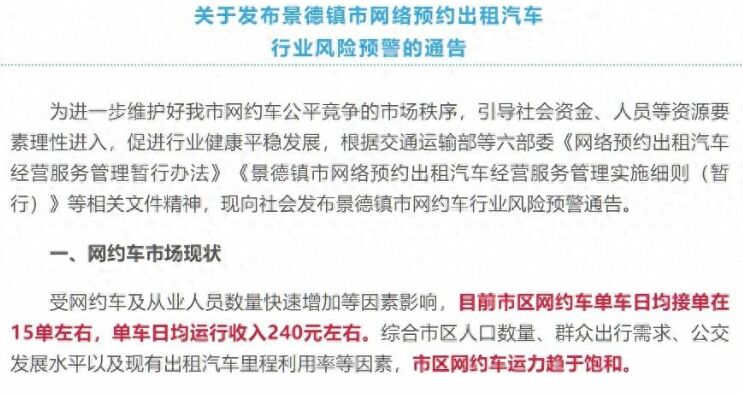

去年,全国曾有多个城市发出过“市场饱和”的警告。2023年5月,三亚、东莞、温州、长沙、遂宁等城市发布预警。“受网约车及从业人员数量大幅快速增加等因素影响,目前网约车单车日均接单量不足10单。网约车数量过剩、市场主体过多也对行业的安全生产造成不利影响。”济南城乡交通运输局在当时的《通知》中写道。7月,深圳发布市场饱和预警,上海也宣布暂停受理网约车车辆营运能力核查业务,并在9月暂停受理车辆运输证新增业务。

今年,已有两地按下“暂停键”,济南宣布4月16日起暂停受理车证核发业务,宁夏固原市宣布5月12日起暂停受理网约车经营许可业务和车证核发业务。合肥、石家庄、临沂等地则宣布了车辆清退倒计时。宁波宣布暂停受理两家日均订单双合规率低于99%的平台的新增车辆许可申请。厦门、武汉、泉州等地发布了市场风险提示。

泉州市交通运输局表示,截至2024年4月30日,全市共有33家网约车平台获得经营许可,其中17家平台公司尚未开展运营,在营平台中有12家日均单量小于1000单。

卷土重来的,还有低价订单。“同质化竞争导致企业溢价低,利润有限,网约车行业存在高补贴、高营销成本现象。”投资人郭涛告诉《中国新闻周刊》,“网约车品牌资金运转危机、聚合平台合规性差等问题,也加剧了司机、乘客、平台三方之间的矛盾。”

受访司机们表示,大家的抱怨主要来自拼车和特惠单过多,平台抽成比例过高。“平台给乘客的补贴,其实都扣在司机身上。3个人的拼车单,大多收到的是1个人的钱。”黎强说,自己订单的抽成比例在27%左右。

2023年4月,交通运输部印发《推动交通运输新业态平台企业降低过高抽成工作方案》,要求保障网约车从业人员合理劳动报酬水平,明确网约车各主要平台公司的抽成比例上限为18%—30%之间。

在抖音等社交平台,不乏司乘双方因低价订单附属服务造成矛盾而发布的视频,争议点包括拿行李、开空调、等待时间、远程返程费等等。“实在太便宜了,减少了我很多的地铁出行,忍不住不打。但我知道司机师傅辛苦,平时都会提早到上车点。”北京的一名乘客周晗说道。

也有一位从业6年的滴滴司机告诉《中国新闻周刊》,上述纠纷仍然是少数情况,账号分数高,接到订单的质量也会提升。“不喜欢特惠和一口价,可以选择不接。”只接快车订单的他,每日流水在500元左右。

乔哲还反映了部分“阴阳”单的情况,例如,乘客的快车单在司机处变为特惠单,司机处显示的乘客付款与实际付款不一致等;在聚合平台,也不乏订单被层层转卖、抽成超五成的情况。

“聚合平台放宽了对于司机和车辆的准入标准,汇集了大量地方型的中小规模网约车企业。由于自身定位限制,对加盟商的约束和管理能力有限,不仅会造成用户打车体验的参差不齐,劣质运力的引入还可能会带来较大的安全隐患。”华泰证券互联网研究团队告诉《中国新闻周刊》。

但大量网约车平台如今却离不开聚合平台。根据曹操出行招股书的披露,2021年、2022年及2023年,曹操出行自聚合平台收到的订单的总交易价值(GTV)分别为人民币39亿元、44亿元及89亿元,分别占同期总GTV的43.8%、49.9%及73.2%。也就是说,曹操出行由之前的超过一半订单来自自营渠道,已经转变为超过七成收入来自第三方聚合平台。

腰部网约车平台,扎堆港股

在盈利难和合规性大挑战的压力下,叠加网约车市场饱和的出现,IPO成了一些平台的救命稻草。

3月19日,嘀嗒出行向港交所递交主板上市申请。这已经是这家公司自2020年10月以来的第五次递表。

嘀嗒出行于2014年成立,是国内顺风车市场的早期参与者,滴滴和哈啰出行分别在2015年和2019年加入战局。轻资产运营模式下,公司近3年的毛利保持在75%左右水平,利润却在缩水,分别为17.3亿元、-18.8亿元和3.0亿元。

究其原因,嘀嗒出行表示,主要是疫情在业务地区区域性复发,以及疫情后的行业竞争加剧。龙头滴滴在2019年12月重启顺风车业务,按交易总额计,其市场份额由2020年的10.8%增加至2021年的19.6%。哈啰出行也在蚕食市场,2022年的顺风车市占率高达42.5%,嘀嗒出行则下滑至32.5%。

滴滴在网约车行业龙头效应持续。凭借先发优势带来的规模效应,滴滴被认为构成了运力规模、算法能力、用户体验等方面的竞争壁垒,不仅用户需求黏性强,在高单量密度下,司机黏性也高。

2023年1月,滴滴App重新上线。同年3月,据易观分析数据,滴滴的国内出行业务日均完单2820万,分别是位列第二、第三名的T3出行、曹操出行的6.85倍和14.31倍。

据咨询机构Frost&Sullivan统计,2023年,按GTV计算,网约车市场前五大参与者共占90.6%的市场份额。其中,滴滴以1924亿元占75.5%,T3出行以158亿元占6.2%,曹操出行以122亿元占4.8%。

华泰证券互联网研究团队告诉《中国新闻周刊》,当前,以滴滴为龙头领衔,中小公司依赖聚合平台紧随其后,网约车行业显示出“一超多强”的竞争格局。在未来,这一格局预计将持续稳定。长期视角下,自营合规运力仍为行业的竞争核心。

亟须融资的,还有一家年轻的网约车公司。3月25日,如祺出行向港交所递交上市申请,这也是其第二次递表。成立于2019年,如祺出行目前是大湾区第二大出行服务平台,其2023年出行服务93.9%的交易额都来自大湾区。

如祺出行的营收以网约车业务为主,近3年,如祺出行每年年内亏损均超6亿元,总计20.0亿元,毛利率分别为-24.2%、-10.7%和-7.0%。公司在招股书中表示,毛利率亏损的主要原因在于业务发展初期扩大地理范围、获取新用户产生的高昂收入成本。近3年,公司的司机服务费成本分别占比收入成本的93.5%、85.2%和77.6%。

去年3月,港交所修改主板上市规则,允许无收入、无盈利的科技公司上市。“如何解决资金需求,确实是所有新兴网约车公司面临的迫切问题。”华泰证券互联网研究团队表示,全球共享出行龙头Uber和国内龙头滴滴均是在2023年实现首次全年盈利。而据国家信息中心统计,网约车行业融资总额在2022年仅为175亿元,在2023年前11个月仅48亿元,较前几年大幅下滑。

融资困境下,市占率稳居前三的曹操出行,也于4月29日向港交所递交了上市申请。

曹操出行成立于2015年,由吉利控股集团孵化。招股书显示,公司已接连亏损三年,在2021年—2023年分别亏损30.1亿元、20.1亿元和19.8亿元,毛利率渐渐从-24.4%回正至5.8%。

曹操出行的亏损困境背后,还反映出中小网约车平台的一大痛点:高度依赖聚合平台。

2017年,阿里巴巴旗下高德打车首创聚合模式,为司乘双方提供交易撮合服务。在滴滴被处罚下架的窗口期,高德、美团、百度等聚合平台迅速崛起。据交通运输部数据,2024年3月,聚合平台完成订单占总量约27.0%,2023年,这一比例也稳定在20%—30%之间。

招股书显示,近3年,曹操出行增强与聚合平台合作,使得营收大幅增长的同时,支付给第三方聚合平台的佣金成本也接连走高,从2.76亿元增至6.67亿元,占总开支比例从54.7%增至79.7%。“通过聚合平台获取的用户流量更具高性价比,尽管总获客成本从4.5亿增至7.8亿元,但占GTV比重从23.6%降至18.1%。”公司招股书显示。

与曹操出行业务模式相似的,是市占率第二的T3出行。该公司成立于2019年,由一汽、东风、长安、腾讯、阿里等巨头发起设立。公司于2021年10月完成77亿元A轮融资,T3出行CEO崔大勇当时曾表示,公司内部已启动IPO计划,且不会选择境外交易所。

存量的市场变得越来越残酷。在滴滴和聚合平台的夹缝之间,位于腰部的网约车平台玩家,如何守住自己的市场份额?

“网约车‘下半场’的主要故事,可能是玩家通过差异化确认自己的能力边界,注重技术创新,发展智能化的服务模式。”华泰证券互联网研究团队告诉《中国新闻周刊》,差异化竞争,例如推出专车服务、无人驾驶等。

曹操出行主推“定制车队”,于2022年、2023年推出曹操60、枫叶80两款新能源定制车辆。截至去年底,全国24个城市的定制车车队规模已达3.1万辆,贡献了全年20.1%的GTV,并拉动车辆销售交易额。

如祺出行的“重头戏”,则是自动驾驶出租车(Robotaxi)。截至2023年底,共计有281辆Robotaxi接入平台。

自动驾驶,下半场的新赛道?

如祺出行在招股书中称,网约车行业存在若干颠覆性创新的机遇,例如自动驾驶及Robotaxi技术。本次港股IPO,如祺出行便打算将40%的融资额用于自动驾驶及Robotaxi技术的研发。Robotaxi也将是如祺出行未来发展的重要方向。

不过,目前如祺出行的Robotaxi业务远未达到商业化落地的地步。根据招股书,2021年至2023年,在如祺出行的出行服务中,Robotaxi服务、顺风车服务、营销及推广服务等其他服务收入分别为727.6万元、481.2万元、200.0万元,收入占比分别为0.7%、0.3%、0.1%。

如祺出行预计Robotaxi将于2026年左右实现大规模商业化,并预计Robotaxi的单公里成本将低于有人驾驶网约车服务,目标群体为目前使用私家车或公共交通工具的个人。根据招股书援引Frost&Sullivan的数据,到2026年和2030年,载人出租车的成本将从2019年的1.7元/公里,分别增至2.0元/公里和2.4元/公里;Robotaxi的成本则将从23.3元/公里,降至2.1元/公里和1.0元/公里。

基于这样的战略考量,除了如祺,滴滴、曹操、T3等品牌也都已对无人驾驶作出前瞻性部署,Robotaxi已成为网约车平台集体锚定的下一个布局点。

“Robotaxi一定是长期必然趋势。自动驾驶技术一旦成功实现商业化,是网约车行业重要的供给侧变革。”华泰证券互联网团队告诉《中国新闻周刊》。

北京亦庄,在高级别自动驾驶示范区的街道上,不时跑过一辆又一辆Robotaxi。它们的车身多为白色,车顶戴着载有激光雷达、摄像头、毫米波雷达等感知模块的“帽子”,多来自萝卜快跑、小马智行、文远知行、安途智行等自动驾驶公司。据经开区数据,截至2023年底,累计已有38家企业在北京开展无人化道路测试。

除了满街的无人公交车、送货车和清扫车,许多亦庄市民也已习惯了搭载Robotaxi出行:在App下单,在定位点上车并输入手机号后4位,确认系好安全带后,车辆便开始驶向目的地。“目前市民能打到的车辆可能有三种情况:主驾有人、副驾有人、全车无人。”小马智行告诉《中国新闻周刊》。

“Robotaxi实现商业化的五大核心要素在于政策监管、技术、成本、运营及服务、市场接受度。”咨询公司罗兰贝格在《Robotaxi商业化趋势展望2024》报告中指出,2023年,在表征商业化成熟度的1—5分之间,中国在政策监管、技术维度均已达到2分阶段,其余维度为1分。

“我们认为,降本、规模化和运营区域扩大三点应齐头并进,天时地利人和缺一不可。现在正是天时要到来的时候。”小马智行副总裁、北京研发中心负责人张宁告诉《中国新闻周刊》,现阶段的最大挑战并非极致地压缩成本,仍然是要在更广泛和出行更密集的区域,追求最高的安全出行体验。

今年4月7日,广汽埃安和滴滴自动驾驶的合资公司安滴科技获批工商牌照,所推出首款L4级Robotaxi计划于2025年量产,计划投放数量达万辆级,未来将以混合派单形式接入滴滴网络。除了滴滴和如祺,2022年9月,T3出行与轻舟智航联手,在苏州正式启动Robotaxi公开运营。同月,曹操出行与吉利汽车创新研究院智能驾驶中心启动Robotaxi项目合作。

行业内普遍认可一种“金三角”协作模式:自动驾驶技术公司推动技术发展,整车厂主导开发整车平台,专业出行服务平台负责运营服务。

张宁表示,如祺出行和小马智行在广州南沙的合作基础已较为深入。“我们的核心竞争力是技术。当我们提供出行服务,则需要一定流量平台和获客渠道,在产业链上天然就需要与网约车联手合作。关于怎样评估客流、调度车辆、设置站点,平台能够提供很有价值的输入。”他说。

据Frost&Sullivan预测,2030年,中国Robotaxi的市场规模将达到4888亿元人民币,占全球市场规模的58.5%;Robotaxi在中国智慧出行的渗透率将达31.8%,2035年达69.3%。“我们观察到的趋势是,2—3年内,无人驾驶出行的技术、服务和商业化将步入大规模落地阶段,但其蓬勃发展可能也还需要5—10年的时间。”张宁说。

Robotaxi的发展也将改写司机与车辆的关系。随着安全员从主、副驾监控逐渐移至远程,传统的“司机”也将不复存在。如果无人驾驶出租车席卷市场,近700万网约车司机该何去何从?这个难题和挑战正变得越来越迫近了。

投稿邮箱:chuanbeiol@163.com 详情请访问川北在线:http://www.guangyuanol.cn/