原标题:诺贝尔奖金为什么115年都花不光? 诺贝尔当初捐了多少钱?

从内部到外部、从个人到组织,诺贝尔机构全方位的“葆颜”让百年诺贝尔奖依然青春焕发。更让人惊叹的是,诺贝尔先生约3100万瑞典克朗的遗产捐赠不仅发放了一百多年,还增值了将近125倍!

而且仅从名义价值上看,仅2015年发放的奖金(4000万瑞典克朗)就足以耗光这笔原始捐赠了。

那么,作为诺贝尔奖财务管家的诺贝尔基金会到底是如何打理诺贝尔先生的遗产,从而让这笔钱既能够持续支持奖金发放,同时还实现了增值的呢?

▲“三观”之一——守足财

年轻时的诺贝尔(Alfred Bernhard Nobel)。

▲遗产捐赠是诺贝尔基金会投资本金的初始来源。

诺贝尔先生不仅是瑞典著名的化学家,也是工程师、发明家、企业家,他一生拥有355项专利,并以此在20个国家设立了近百家工厂,组建了一个全球性的工业帝国。

这位被法国大文豪雨果称为“欧洲最富有的人”在过世后只留给家族成员少量财产,其绝大多数可变现财产用于成立一个基金,由遗嘱执行人进行投资理财,并将每年的投资收益以奖金的形式发给上一年为人类作出最杰出的贡献的人。

诺贝尔先生的遗产捐赠总净值超过3100万瑞典克朗,约合14亿元人民币,这笔巨款为诺贝尔奖的发起和发展奠定了极为强大的资金基础。

▲投资收益是诺贝尔基金会投资本金的常规来源。

诺贝尔基金会并不对外募集资金,因而没有外部的资金补足。

为防止通货膨胀造成投资本金的长期缩水,就必须形成内在的资金造血功能。根据《诺贝尔基金会章程》(以下简称《章程》),每年基金会必须将投资收益的一部分归入投资本金。这部分金额的确定有两种方式,一种是用当年的通胀率与基金市值相乘,一种是直接划拨当年总收益的10%。例如,2012年采取了第一种方式,2600万瑞典克朗被转入本金以维持通胀调整后的基金价值,而2013年采取了第二种方式,转入了1320万瑞典克朗。

▲免税优惠是诺贝尔基金会投资本金的隐性来源。

成立之初,诺贝尔基金会的投资面临着繁重的税收负担,在很长一段时间里,诺贝尔基金会都是斯德哥尔摩最大的纳税者。

幸而,瑞典和美国先后于1946年和1953年给予了该非营利组织免税资格。从某种意义上来说,被免去的税收就相当于是政府每年向诺贝尔基金会赞助了本金。

此外,根据《章程》,“如果获奖者拒绝接受诺贝尔奖金,或在第二年的10月1日前仍未按理事会的规定将奖金支票兑现,那么奖金将被纳入基金会的本金。”“如果出于某些原因奖项没有颁出,则奖金将被保留至下一年,若到时候奖项仍不能颁发,则奖金将被纳入基金会的本金。”这是投资本金的一些或然来源。

尽管遭遇过本金缩水的冲击,但因有巨额启动资金做基石,以及收益回流(开源)和免税优惠(节流)的双向保护,长期内诺贝尔基金会的投资本金得以保存并获得了超越通货膨胀的增长。截至2014年底,包括自有房产在内,诺贝尔基金会的投资市值达到38.7亿瑞典克朗(约合31亿元人民币),实际价值相较于成立之初翻了226%。

诺贝尔的遗嘱。

▲“三观”之二——理好财

由于担负特殊使命,国外很多基金会在借助资本市场进行资产保值增值的时候更加注重安全性和稳定性。

早期的《章程》规定,诺贝尔基金只能投资于债券和贷款等有固定收益、有担保或抵押的产品。然而,这种过于保守的理财方式限制了收益的增长,致使诺贝尔奖金支出越发艰难。

1953年瑞典政府放宽政策,诺贝尔基金会才得以自由地投资股票和房地产这些曾一度被列为禁区的资产类别。在税收免除和自由投资政策的双轮推动下,诺贝尔基金会的投资管理由被动转为主动,并成功扭转了投资基金的减值趋势,成为其投资史上里程碑式的转变。

进入1980年代,诺贝尔基金会迎来了一段投资的好时机。

1982-1999年股票牛市盛行,又恰逢斯德哥尔摩房地产大热,在当地投资了大量房地产的诺贝尔基金会收益颇丰。

1986年,当时美国最大的基金会——福特基金会的资产从28亿美元(1970年)增长到47亿美元,翻了不到一倍,而同期诺贝尔基金会的市值则翻了近五倍。

1987年,理事会将基金会的绝大部分房地产转移到一个独立的上市公司贝瓦里根(Beväringen)名下,并赶在90年代初房地产泡沫破裂之前出清了其在该公司的股份。

时任诺贝尔基金会执行总裁的斯蒂格•拉梅尔不仅看准了房地产市场趋势,还注重在全球进行分散投资以降低风险和挖掘投资增长点。他自己负责瑞典国内的投资,跨国投资则交由外部理财顾问,这种内外结合的管理方式在投资环境日趋复杂的情况下凸显了优势。

2007年,诺贝尔基金投资于股票的份额占67%,其中大部分为欧美公司的股票。

自2008年全球金融危机后,基金会对股票投资的风险规避更加明显了,投资比例基本维持在略高于50%的水平。股票和债券的投资比例双双呈现下降趋势,基金会的重点投资领域随市场走向已经延伸到对冲基金、房地产等高收益的另类投资。

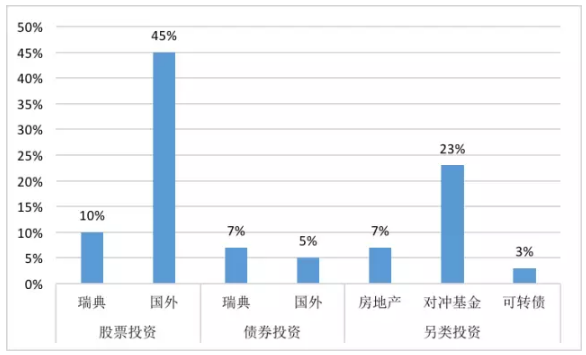

如下图所示,截至2014年末,诺贝尔基金会的投资组合大类为股票(55%)、债券(12%)、另类(33%),值得注意的是,对冲基金的占比将近1/4。尽管在危机期间诺贝尔基金会的投资业绩并不乐观,但近两年略有回升,如2013年与2014年的投资总回报分别为16.4%和11.8%。

诺贝尔基金会主要的投资收益仍来自于股票(26.6%,2014),此外,私募股权(16.7%,2014)的收益率也向好,2014年5月末新加入的可转债投资在当年底的投资年化收益率达16.7%。

诺贝尔基金会的资产配置(2014年12月31日)。

合理的资产配置、全球化分散投资、拓展另类投资,诺贝尔基金会的投资管理是经受住市场考验的,然而也存在过反例。

Wenner-Grenska Samfundet这个几乎不为人知的机构也曾是一家瑞典基金会,1937年由瑞典工业家、富豪Axel Wenner-Gren与妻子捐资设立。该基金会与诺贝尔基金会的成立背景非常相似,然而其投资的项目风险太大,投资主管的策略严重失误,导致曾有4000万瑞典克朗的资产只剩下不到几百万,而且从1973年11月开始,基金会成员就遭到了起诉。曾有人预言,如果该基金会的资产用于证券投资的话,当时的资产规模将超过诺贝尔基金会。

▲“三观”之三——散准财

诺贝尔奖金数额由基金会理事会决定,各单项奖的奖金额度相等。

具体来说,每年诺贝尔基金会投资净收益的10%归入本金再投资,余下的90%分为五等份交给各颁奖机构。

各机构得到相应钱款后,扣除25%作为评奖费用和诺贝尔研究所的经费,剩余75%即为当年各项诺贝尔奖的金额。

一百多年里,诺贝尔奖的奖金金额发生了很大变化。

按照诺贝尔的遗愿,1901年的约15万瑞典克朗的奖金正好相当于当时一位教授20年的工资。随后,奖金的金额起起伏伏,直到1991年,600万瑞典克朗的奖金才与90年前首笔奖金的实际价值相当。

按照诺贝尔先生的遗愿,只有基金会的直接收益,即利息和分红才能用作诺贝尔奖金,但从2000年开始,诺贝尔基金会获许将出售资产的资本利得用于发放奖金和应付日常开支。

2001年诺贝尔奖百年华诞时,奖金额首次达到1000万瑞典克朗并一直延续到2011年。

金融危机的发生导致了诺贝尔基金会本金缩水、收益惨淡,然而与此同时,诺贝尔基金会的花费还在逐年增加。

现任诺贝尔基金会执行总裁拉斯·海肯斯坦表示,照这种情况基金会仍能维持三十年,然而诺贝尔奖是一个永恒的事业,“我们应当对此有所反应”。

从2012年起,诺贝尔奖的奖金降至800万瑞典克朗,以减少本金损失从而确保奖金的永续发放。

此外,诺贝尔基金会还设有应急的储备资金,即使在连续两年都没有获得投资收益这种几乎不可能出现的极端情况下,基金会仍能照常发放奖金而不必动用本金。

1968年,瑞典央行在其300周年庆之际向诺贝尔基金会捐赠了一笔巨款,设立了纪念阿尔弗雷德·诺贝尔瑞典银行经济学奖。该奖的奖金并不由诺贝尔基金会提供,而是由瑞典央行每年赞助与当年诺贝尔奖金相同的资金。而且,瑞典央行还需额外支付诺贝尔基金会等同于当年奖金额65%的资金,以弥补经济学奖得主的评选费用。经济学奖设立后,诺贝尔基金会决定,不再增设挂靠在诺贝尔名下的奖项。

从奖金提取来看,诺贝尔基金会在以下两个方面把关:

其一,严格的奖金支取规则和应急预备,使基金会能够制定出合理的、可靠的奖金额度,既保证诺贝尔奖金的持续授予,又免于动用本金。

其二,毫不动摇地坚守诺贝尔奖的原始奖项,不增不减,这既是对诺贝尔先生遗愿的尊重,也能够防止节外生枝造成精力和财力的分散,从而确保了诺贝尔奖自身的可持续性。

1901年,第一届诺贝尔颁奖仪式在斯德哥尔摩的老皇家音乐学院举行。

▲永续型基金之路

捐赠基金可分为两种模式,花费型和永续型。

花费型基金的本金可以立刻或在一定期限内用尽,永续型基金的本金则不能被使用,而是用作投资以获得收益,将收益用作所需。

后者的运作精髓就在于,将雄厚的本金、专业的投资、合理的支出三者相结合,让原始资金源源不断地产生效益。

以诺贝尔先生的遗产捐赠为起点,诺贝尔基金会围绕守足财、理好财、散准财这“三观”来把关资产管理,走出了一条永续型基金的正路。

守足财:原始基金雄厚固然是优势,但不动用投资本金,并通过每年的收益留存来保存本金的实际价值,才能在未来的时间里依然拥有足以生财的本钱。

理好财:根据市场行情和政策风向及时调整投资策略,由保守、被动逐渐转为积极、主动,挖掘新的投资增长点,从而不断实现本金的增值。

散准财:灵活的奖金额度和固定的授奖范围,让基金会资金的流出合理而可控。

百年不间断的运作为诺贝尔奖累积了品牌,而维持其运作的经济命脉尤为重要。

可以说,永续的资产管理模式对诺贝尔奖的成功运作功不可没。这也是国外众多大学捐赠基金采用的管理模式。

然而,诺贝尔基金会和大学捐赠基金的运作模式不尽相同:

一方面,诺贝尔基金会不对外募资,其本金主要来自诺贝尔一次性巨额捐赠和持续的投资收益留存,而大学捐赠基金常年对外募资,其本金来自持续的社会捐赠和持续的投资收益留存;

另一方面,诺贝尔基金会只为诺贝尔奖提供资助,而大学捐赠基金从整体财务、科研投入、师资队伍、学生奖助等诸多方面支持学校的发展。因此,大学捐赠基金的永续模式的更为复杂,永续理财模式所产生的果效也更为明显,有待更多更深的研究。

我国的基金会从20世纪80年代兴起,截至2015年2月初,基金会总数已达4268家。企业和个人捐赠不断增加,大额捐赠屡现,2014年我国有24人年度捐赠总额超过1亿元,且多集中于高等教育等公益领域。大量非公募基金会涌现,特别是国内企业设立的基金会,通常是先有资金,再按照宗旨和章程成立基金会。

然而,由于时间较短,我国的基金会在项目运作、资金管理等多个层面尚处于探索阶段。借鉴诺贝尔基金会的永续理财经验,有助于将我国的基金会做成永恒的事业,让捐赠资金年复一年地发挥效用。

►诺贝尔中心设计图,预计2017年开工,2019年12月启用,将包括与诺贝尔奖有关的展览、演讲和教育设施。

投稿邮箱:chuanbeiol@163.com 详情请访问川北在线:http://www.guangyuanol.cn/